A INFLAÇÃO E O REGIME DE METAS DE INFLAÇÃO NO BRASIL

No início da década de 1980, o Brasil enfrentou uma grave crise econômica (queda do PIB) combinada com altas taxas de inflação (triênio 1981/1983). No entanto, sob o aspecto inflacionário, o pior ainda estaria por vir, sendo a segunda metade dos anos 1980 a pior fase do processo, mesmo com diversas tentativas de estabilização: Plano Cruzado (1986), Plano Bresser (1987), Política “Feijão com Arroz” (1988), Plano Verão (1989) e Plano Collor I (1990). O fato é que nenhum dos planos citados conseguiu acabar com a inércia inflacionária, mas apenas promoveram um represamento temporário, além do “medo do congelamento”. No caso do Plano Collor I, o “confisco da poupança” gerou traumas ainda piores e sempre lembrados.

Foi somente no biênio 1993/1994, com o Plano Real, que o problema inflacionário foi mitigado, apresentando trajetórias inflacionárias menores. No entanto, o sucesso do Plano Real deve-se aos seguintes aspectos principais: (i) o aprendizados dos fracassos dos Planos anteriores; (ii) o processo de abertura comercial, que favoreceu a entrada de produtos mais baratos para competir com os nacionais; (iii) a renegociação da dívida externa nos moldes do Plano Brady, que trouxe o Brasil de volta ao fluxo internacionais de capitais, consolidando a abertura financeira em curso; e, (iv) a criação da Unidade Real de Valor, a verdadeira inovação do Plano, que promoveu o realinhamento dos preços relativos e a recuperação da função de unidade de conta do sistema.

O ajuste fiscal e a reforma monetária não foram propriamente inovações do ponto de vista econômico, pelo contrário, a adoção do câmbio como ferramenta e o controle monetário (tentativa não bem sucedida) não eram novidades na teoria econômica naquele momento.

Não obstante a isso, o regime de metas cambiais foi o modelo utilizado nos primeiros quatro anos do real como moeda (1994/1998), enfrentando crises externas, fuga de capitais e uma pressão a desvalorização cambial, a qual viria a ocorrer de modo inevitável em 1999.

A partir de 1999 passou-se a adotar o Regime de Metas de Inflação (RMI) que é um conjunto de procedimentos que visam garantir a estabilidade de preços no país. Isto se dá via cumprimento da meta estabelecida pelo Conselho Monetário Nacional (CMN), órgão superior do Sistema Financeiro Nacional (SFN). O CMN também define, dentre outras coisas, as regras do regime, o intervalo de tolerância em torno da meta central e o horizonte de apuração.

É delegada ao Banco Central a responsabilidade do cumprimento da meta por meio do uso de instrumentos da política monetária, pois se entende que a autonomia da autoridade monetária na condução da política monetária e a comunicação transparente sobre as decisões de política monetária são elementos cruciais para o sucesso do RMI. A credibilidade da política exercida pelo Banco Central é reforçada pela clara prioridade dada a inflação, como destaca a própria instituição: “Manter a taxa de inflação baixa, estável e previsível é a melhor contribuição que a política monetária do BC pode fazer para o crescimento econômico sustentável e a melhora nas condições de vida da população.”

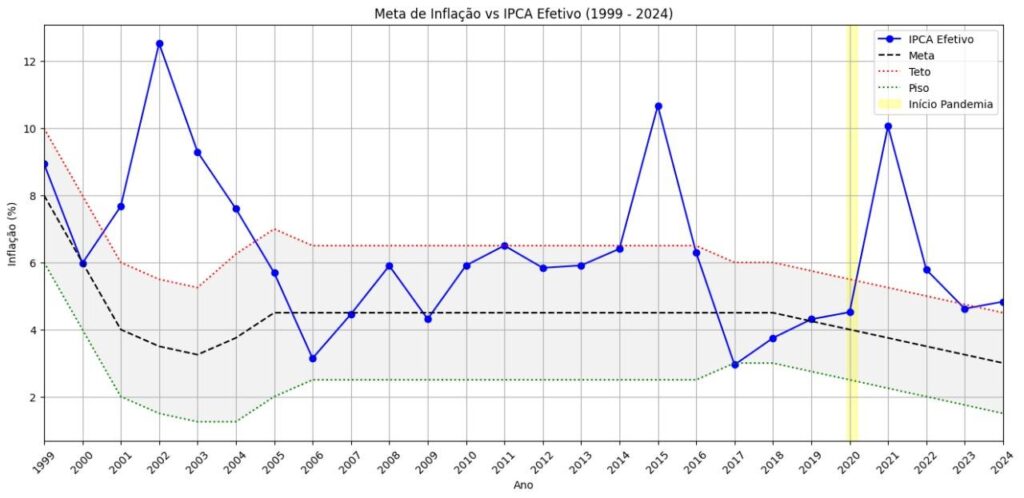

A Figura 1 mostra a meta de inflação, a inflação atingida e o intervalo de tolerância, possibilitando visualizar os anos em que a meta não foi cumprida e desde a sua implantação.

Figura 1: Meta de Inflação versus IPCA Efetivo (1999-2024)

Fonte: Banco Central | Elaborado pelos autores

No caso de descumprimento da meta, o BC deve divulgar publicamente as razões do descumprimento por meio de nota no Relatório de Política Monetária e carta aberta ao Ministro da Fazenda. Como a Figura 1, o descumprimento mais recente ocorreu em 2024, em que a meta com teto de 4,5% para o Índice de Preços ao Consumidor Amplo (IPCA) foi rompida, atingindo 4,83% ao ano devido ao forte crescimento da atividade econômica, depreciação cambial (colaborando para um aumento dos preços dos bens e insumos importados), inércia da inflação do ano anterior e expectativas de inflação elevadas.

Já em relação aos instrumentos, o BC utiliza principalmente a taxa Selic, definida pelo Comitê de Política Monetária (Copom) para exercer a política monetária. A taxa SELIC influencia outras taxas de juros da economia por meio de diversos canais de transmissão da política monetária e, dessa forma, afeta as decisões de investimento e de consumo. De maneira geral, uma alteração da taxa SELIC influencia o “custo do dinheiro”, isto é, as taxas de juros, de tal forma que um aumento representa uma tentativa de “frear” a demanda agregada. Sendo assim, com um aumento da taxa SELIC pretende-se “esfriar” a atividade econômica e, portanto, diminuir as pressões inflacionárias enquanto uma redução representa o oposto.

Segundo o economista americano Frederic Mishkin (2004), o regime de metas de inflação tem algumas desvantagens. Primeiro, os resultados demoram a aparecer, já que a meta é medida em prazos longos, como um ou dois anos. Além disso, o modelo pode ser muito rígido, deixando pouco espaço para ajustes, e o Banco Central pode acabar prestando exagerada atenção na inflação em detrimento de outros indicadores importantes da economia, como renda e emprego.

Ainda assim, a implementação do RMI no Brasil trouxe alguma estabilidade em relação ao nível de preços, apesar dos desafios atuais da economia brasileira, possibilitando desta forma o crescimento econômico. O regime de metas inflacionárias mostrou bons resultados nos países que o adotaram nos anos 1990, com queda consistente da inflação. Contudo, a mesma trajetória também ocorreu em países que não adotaram o regime, sugerindo que parte da melhora pode estar associada ao contexto global de desaquecimento econômico e não apenas à política de metas.

Portanto, permanece a dúvida se o modelo adotado é a melhor opção, especialmente em nações menos desenvolvidas como o Brasil, tendo em vista que a luta contra a inflação pode levantar mais barreiras para a superação do atraso estrutural ao limitar o investimento produtivo, expansão da renda e do emprego. Não obstante, o RMI não é um modelo imune as instabilidades financeiras que possuem reflexos nos preços.

Referências

BANCO CENTRAL DO BRASIL (BCB). Séries Temporais e Relatórios de Inflação. Disponível em: https://www.bcb.gov.br.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). Índice Nacional de Preços ao Consumidor Amplo (IPCA) – Séries Históricas. Disponível em: https://www.ibge.gov.br.

INSTITUTO DE PESQUISA ECONÔMICA APLICADA (IPEA). Ipeadata – Séries históricas de inflação e economia brasileira. Disponível em: http://www.ipeadata.gov.br.

MISHKIN, Frederic S. Moeda, bancos e mercados financeiros. 7. ed. Rio de Janeiro: LTC, 2004.

Texto elaborado pelos estudantes

- Alficene Sambú – Graduando em Ciências Econômicas (2º semestre)

- Júlia Roberta Silva Marques – Graduanda em Ciências Econômicas (6º semestre)

- Leonardo Viana Coutinho do Prado – Graduando em Ciências Econômicas (6º semestre)

- Vitor Gentil Menegassi – Graduando em Ciências Econômicas (2º semestre)

Texto orientado pelo Prof. Dr. Odirlei Fernando Dal Moro – Docente do curso de Ciências Econômicas, ESAN/UFMS