Inflação, juros e a situação do brasileiro

O Banco Central do Brasil (BCB) tem se empenhado em manter a taxa de inflação em um nível razoável, compatível com o que seria adequado dentro dos padrões de uma economia emergente que apresenta, sim, gargalos e deficiências em suas estruturas produtivas e que também está sujeita a efeitos de choques externos e internos que causam impactos tanto na atividade econômica quanto nos níveis de preços ao exacerbarem os riscos e consequentemente decisões de produção e investimento.

A inflação tem apresentado uma tendência de elevação, resultado de vários fatores que influenciam o seu nível. Entre estes fatores podemos destacar a tendência de aumento dos preços das commodities internacionais associada, de um lado, a uma certa retomada do nível da atividade econômica que se dá em função do abrandamento das restrições impostas pelo isolamento social em razão da crise da pandemia, à medida que avança a cobertura vacinal e, de outro, aos desarranjos, das cadeias de produção e suprimento, ocorridos com o surgimento da crise sanitária mundial.

Segundo o Comitê de Política Monetária (COPOM), nos últimos tempos o ambiente externo tornou-se menos favorável diante da maior persistência inflacionária, fazendo aumentar o risco de os países desenvolvidos adentrarem para uma estratégia de aperto monetário, impondo desafios adicionais para as economias emergentes saírem da crise em que se encontram submersas.

Adicionalmente, novas ondas da Covid-19 adicionam doses de incertezas ao ritmo da atividade produtiva, podendo ainda contribuir para a postergação da normalização dos desajustes ocorridos nas cadeias globais de suprimento, contribuindo para a postergar e aprofundar o desalinhamento entre oferta e demanda de fatores e insumos parra as cadeias produtivas, colocando ainda mais pressão sobre o processo inflacionário. Esses fatores obrigariam os bancos centrais a adotarem políticas econômicas de natureza restritiva, com impactos sobre os juros no mercado internacional. Também deve ser destacado que desde o final de 2021 a maioria das commodities reverteu a tendência de queda que vinha ocorrendo em seus preços, acentuando as pressões sobre o processo inflacionário recente, obrigando os bancos centrais a reorientar suas políticas de estímulos à atividade econômica, causando com isso o rebaixamento do desempenho econômico mundial.

Adicionalmente, o conflito diplomático protagonizado entre Rússia e Ucrânia/OTAN, que levou ao iminente conflito bélico de proporções continentais, constitui-se em mais um elemento que muito acentua a incerteza no cenário da economia global, prejudicando ainda mais as condições de retomada de normalidade das atividades produtivas das cadeias de suprimento de fontes de energia e insumos e projetando elevação dos dispêndios orçamentários e o aumento da dívida pública, contribuindo para retardar um possível processo de retomada do crescimento, com efeitos significativos perversos para as economias emergentes.

No plano interno, a atividade econômica tem apresentado uma ainda incipiente resposta positiva em função do relaxamento das restrições de isolamento social por conta do aumento da cobertura vacinal, com impactos favoráveis para os setores de comércio e serviços, contribuindo para exacerbar as pressões inflacionárias domésticas pelo aumento da demanda, ainda que a renda do trabalho esteja significativamente reprimida pela inflação acumulada, pelas dificuldades encontradas pelas categorias profissionais de recomporem perdas de poder aquisitivo de suas rendas corroídas e pelas circunstâncias em que se encontra o mercado de trabalho, muito desfavorável ao segmento do trabalho, dado a elevado nível de desemprego e a baixa demanda circunstancial por trabalho.

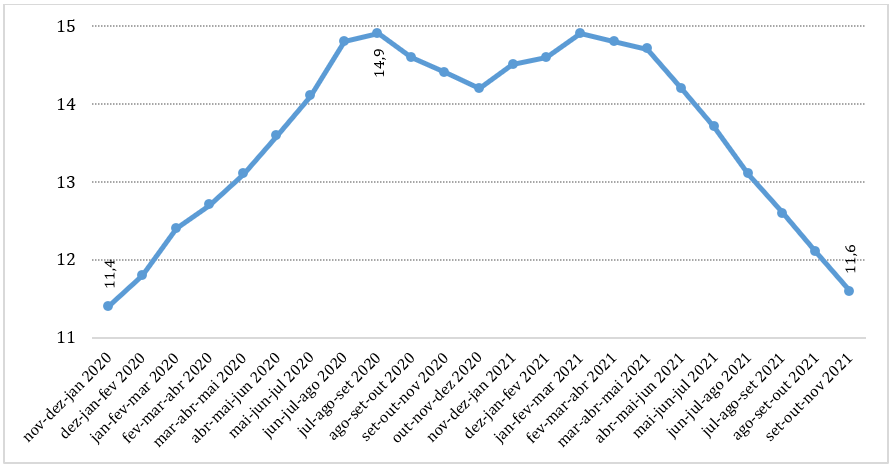

A indústria, por sua vez, também apresentou uma recuperação relativa em dezembro, mas pouco tem contribuindo, juntamente com o desempenho apresentado comércio e serviços, para a melhoria mais efetiva dos indicadores relativos ao mercado de trabalho, afetada inclusive pelo processo histórico de perda de participação no PIB em razão do processo recorrente de desindustrialização que teve início na década de 1980. Segundo o DIEESE, a taxa de desemprego total, que resulta do somatório da taxa de desemprego aberto e do desemprego oculto, caiu de 19,4% (16,4% e 3,0, respectivamente) verificada em maio, para 16,1% (13,8% e 2,3%, respectivamente) em novembro de 2021, mantendo-se em patamares muito acima da média histórica, e persistindo em níveis elevados desde o começo da atual grande recessão que tem início em 2015. Tal tendência também evidenciada pela taxa de desocupação, medida pelo IBGE através da pesquisa PNAD contínua mensal.

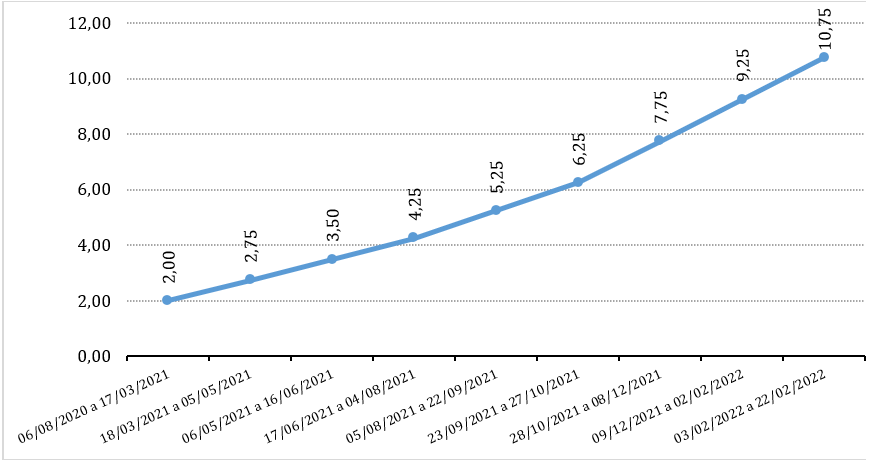

Gráfico 1: Taxa de juros – Meta Selic definida pelo Copom – % a.a.

Fonte: BCB – Relatório de Inflação, dezembro 2021.

Tais tendências vem reforçar as dificuldades vividas pela economia brasileira ao longo do 2021 decorrentes do aumento dos gastos públicos impostos pela necessidade de enfrentamento da crise sanitária resultante da Covid-19, das geadas e da estiagem na sequência, que repercutiram em termos de desmantelamento da oferta doméstica de alimentos pressionando muito seus preços, do aumento dos preços do combustível e da tarifa de energia elétrica instituída em função da crise hídrica, da paralização resultante das incertezas decorrentes dos embates entre os poderes executivo e legislativo no que tange à instalação e ao andamento dos trabalhos investigativos de uma Comissão de Inquérito instaurada no Senado Federal para investigação de supostos desvios do legislativo quanto aos encaminhamentos e medidas de enfrentamento à pandemia, e entre os poderes executivo e judiciário no que tange abertura de inquérito investigativo sobre fraudes, desvios de conduta e Fake News atribuídas diretamente ao chefe de poder executivo. A tudo isso se sobrepõe ainda incertezas decorrentes de indefinições quanto à condução da política econômica do governo em razão da falta de clareza que repercutiu na ausência de uma estratégia que colocasse a economia brasileira de volta aos trilhos.

Gráfico 2: Taxa de desocupação – PNAD contínua mensal / IBGE – 2020-2021

Fonte: IBGE.

Este cenário de elevada inflação tem obrigado o Banco Central do Brasil a conduzir a política monetária numa linha de restrição de aperto monetário e de elevação da taxa de juros, com vistas a não somente desinflacionar a economia, mas também a ancorar a taxa de inflação dentro das metas estabelecidas pelo Regime de Metas de Inflação. Para tanto, o BCB tem atuado no sentido de elevar a taxa de juros SELIC, como forma de influenciar as taxas de juros do mercado visando com isso uma redução da demanda agregada e, por conseguinte, atenuar as pressões inflacionárias. Para isso, o COPOM indicou a elevação da taxa SELIC nas seis últimas reuniões, acentuando a tendência de elevação desde a reunião de setembro de 2021. Para o COPOM, é efetivo o cenário de que ainda em 2022 a inflação se manterá pressionada e fora de controle, o que obriga o BCB a continuar com a estratégia de elevação da taxa SELIC nas próximas reuniões, quando deverá atingir o patamar de 11,75% na próxima reunião do COPOM em maio, se estabilizando nesse nível e revertendo essa tendência de alta apenas a partir de outubro, quando então deverá retornar para o nível de 11,25%. Isso implica que o BCB continuará implementando uma estratégia de política monetária de fortemente restritiva, com impactos diretos sobre a taxa de juros de mercado. Pelas projeções do COPOM, somente em 2024 a taxa de inflação tenderá a convergir para a meta estabelecida, mostrando que o cidadão brasileiro terá que conviver ainda por um longo tempo com restrições de renda.

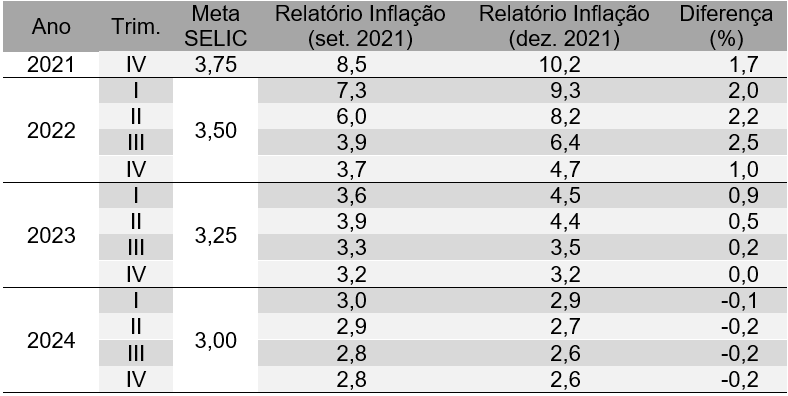

Tabela 1: COPOM – Projeção de Inflação (cenário com SELIC Focus e câmbio PPC) (%)

Fonte: BCB – Relatório de Inflação, dezembro 2021.

O cenário estabelecido pelas condições da economia mundial, às voltas com o fenômeno de estagflação, associado ao quadro interno da economia brasileira projetou uma taxa de inflação em 2021 de 10,2%, muito acima da meta estabelecida pelo COPOM que era de 3,75, com 1,5% para mais ou para menos. Isso, quando associado ao elevado nível de desemprego na economia, evidenciado pelas taxas de desocupados, mostra que os brasileiros estão vivenciando um dos piores momentos do ponto de vista do nível do poder aquisitivo de suas rendas, corroído pela inflação descontrolada.

Com o poder de compra de suas rendas altamente corroído pelo processo inflacionário, e diante da conjuntura de desemprego, com dificuldades de estabelecer estratégias que possam contribuir para a manutenção do seu nível de vida, as famílias brasileiras têm recorrido ao mercado de crédito bancário; não por acaso os indicadores relativos ao grau de endividamento das famílias terem apresentado evolução positiva, sobretudo nas formas de linhas de crédito com recursos livres.

Aproveitando o momento propício, os bancos que operam o mercado de crédito brasileiro têm se aproveitado das circunstâncias e adotado estratégia de elevação de seu spread, tornando ainda mais custoso o acesso a esses recursos, contribuindo para provocar uma outra sangria na renda do trabalho na medida em que isso tem causado o aumento de transferência da renda do trabalho para os setores rentistas e os agentes do sistema financeiro brasileiro.

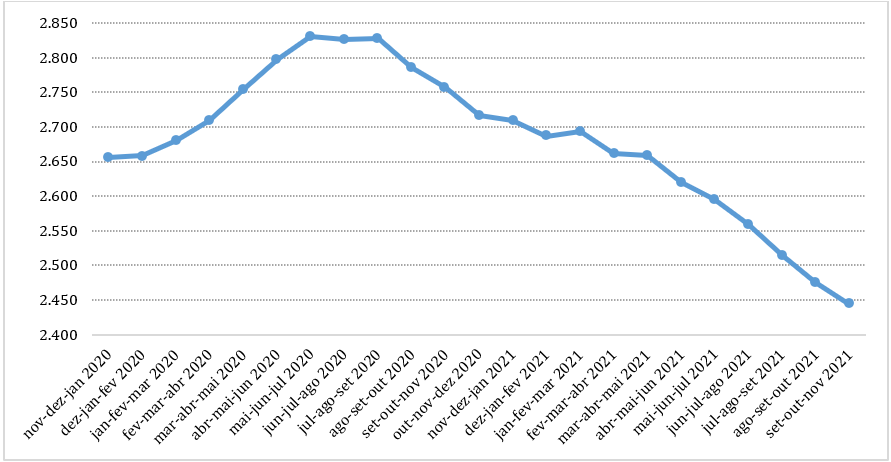

Gráfico 3: Rendimento médio – PNAD contínua mensal / IBGE – 2012-2021 (R$)

Fonte: IBGE.

Nessas circunstâncias, o cidadão brasileiro, que vive de renda do trabalho, se vê diante de uma situação não muito favorável, que deverá perdurar pois mais um longo período ao longo de 2022, com perspectivas de melhoras apenas a médio prazo, premido, por um lado, pela queda do poder aquisitivo de sua renda, decorrente da escalada e descontrole da inflação, tendo que buscar crédito no mercado bancário a um custo muito elevado, sendo, por outro lado ainda penalizado pelos aumento dos encargos financeiros de suas dívidas em razão da elevação da taxa de juros, fator esse que resulta da estratégia da política monetária do BCB de pôr cobro ao processo inflacionário e de seu empenho em buscar ancorar a taxa de inflação nos parâmetros estabelecidos pelo Regime de Metas de Inflação, regime esse que pauta a conduta da política monetária do Banco Central do Brasil.

Texto elaborado por:

Prof. Dr. Carlos Roberto Gabriani

Professor do Curso de Ciências Econômicas – ESAN/UFMS

Postado em: 24/02/2022