Inflação, Política Monetária e Câmbio no Brasil

Nos últimos dois anos tem-se observado uma crescente preocupação pelos analistas ao redor do mundo com a espiral inflacionária, fenômeno este que tem por consequência criar uma dinâmica de retroalimentação do processo de aceleração da inflação que se dá pelo repasse de aumento dos custos aos preços. A razão disso está relacionada com as crescentes instabilidades políticas e econômicas, com repercussão sobre o nível de incerteza, seus reflexos nos valores das commodities e, por decorrência, na desestruturação das cadeias produtivas globais. Em função desses efeitos desestabilizadores, tem sido retomada, com bastante vigor, a gerência da política monetária que passou a se constituir em um dos o principais instrumentos utilizados como forma de recolocar as economias de volta aos trilhos, especialmente num contexto pós Covid-19, pelo fato de que as medidas implementadas com vistas ao seu enfrentamento se caracterizaram pelo restrição da mobilidade e da atividade econômica, tornando a política fiscal não muito operacional em relação à política monetária. Neste cenário, a própria política monetária foi restringida pela natureza real do problema: a desestruturação de cadeias produtivas e o consequente choque de oferta dela decorrente.

Os efeitos da desestruturação produtiva se derramaram inclusive para mercados bem e serviços tradicionais pontualmente localizados como, por exemplo, o mercado de hortaliças, como destacam Lima e Pedroso (2020). A dinâmica de funcionamento desses mercados específicos e os efeitos sobre eles existentes, que decorreram da pós-reestruturação, é apenas um exemplo capaz de demonstrar como a crise se ramificou por diversos setores das economias modernas, deixando claro a ocorrência de um fenômeno recente relacionado à interconectividade das cadeias produtivas, das redes de empresas e dos mercados, sejam eles globais ou locais. Um ponto importante a ser destacado é um efeito comum a diversas cadeias produtivas, nas quais as consequências da pandemia decorrente do Covid-19 foram responsáveis por aumentar os seus custos operacionais e de logística, causando no agregado, aumento nos custos produtivos que necessariamente são repassados aos preços, aquecendo assim o processo de elevação da inflação.

A elevação dos preços ocorreu praticamente durante o período mais crítico da crise sanitária, fenômeno este que não passou despercebido na economia mundial. Várias economias também buscaram garantir a melhoria de acesso às condições para o consumo de bens básicos para a população, lançando, em simultâneo, não apenas políticas monetárias implementadas com vista ao enfrentamento da inflação decorrente de aumento de custos, mas também pacotes fiscais expansionistas com foco no auxílio às empresas e aos cidadãos, tais como os promovidos pelos governos dos Estados Unidos (G1, 2021) e do Brasil (RODRIGUES, 2020). Esses pacotes foram, em sua maioria, acompanhados por reduções nas taxas básicas de juros, adotadas como mecanismo de estimular a atividade produtiva e a retirar a economia do atoleiro em que se encontrava, contribuindo para aquecer ainda mais a economia; isso ocorrendo inclusive em meio a um choque de oferta. Dada a sua necessidade, Paul Krugman (2021) destaca que nessas circunstâncias “os riscos de fazer pouco são muito maiores que os riscos de fazer muito”. Assim, esses gastos fiscais acabam por contribuir para a aceleração da inflação.

Conforme evidenciam os dados, os preços passaram a ter uma tendência de elevação, tanto nos EUA quanto no Brasil, como de resto na maioria dos países, levando-os a implementarem políticas monetárias de contração dos meios de pagamentos.

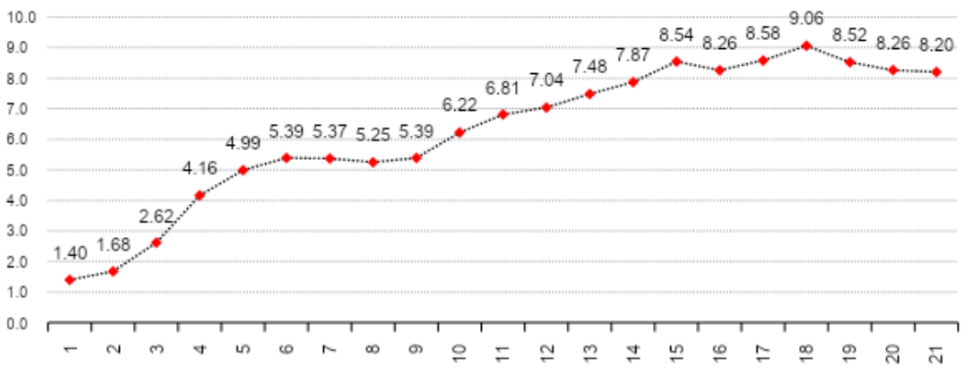

A inflação nos EUA apresentou tendência de elevação desde o ano de 2021, terminando o ano apresentando taxa de inflação acumulada de 7,04%. Em 2022 os preços na economia norte-americana mantiveram tendência de aumento, sendo que os períodos de estabilidade na taxa de aumento dos preços está relacionada com influências de fatores monetários restritivos, caracterizado sobretudo pela política de elevação da taxa básica de juros determinada pelo Federal Open Market Committee (FOMC), conselho do Federal Reserve System (FED), e por melhorias que em parte favoreceram o reestabelecimento das condições de operacionalização de algumas cadeias de produtivas à medida que se avançava na taxa de vacinação e nos controles da pandemia decorrente do Covid-19.

Pode-se notar pelos dados (Gráfico 1) que a inflação nos Estados Unidos alcançou patamares elevados, alcançando o nível máximo de inflação acumulada em doze meses de 9,06% em junho de 2022, passando a partir de então a apresentar uma suave tendência de queda em função da política monetária restritiva implementada pelo FED (Inflation.eu, 2022).

No Brasil, por sua vez, a inflação começou a apresentar tendência de elevação já em meados de 2020. Todavia, em 2021 o aumento da inflação brasileira está associado não apenas aos efeitos do processo de desestruturação das cadeias produtivas globais e suas consequências do ponto de vista da elevação dos custos produtivos brasileiros, mas também em razão da consolidação e efetivação de uma espiral inflacionária que assumiu dinâmica própria em si mesma, sendo ainda capaz de se ramificar por diversos setores da economia, em que pese alguns setores produtivos se encontrarem, naquele momento específico, com vendas e rentabilidade em queda e, desse modo, com algum restrição em suas capacidades de repassarem aumento de custos para preços e com isso acentuar ainda mais seus problemas financeiros. Em certos casos, especialmente os relativos a produtores de alimentos no Brasil, tais setores sofreram ainda consequências negativas relacionadas à queda de safras em decorrência de geadas e de estiagem, fatores estes que levaram uma menor oferta, acentuando as pressões inflacionárias. Soma-se a isso o aumento da concorrência entre o abastecimento do mercado interno e o externo, com um aumento da demanda internacional por commodities, fato este que também contribuiu para aquecer ainda mais as pressões inflacionárias existentes (SOUZA JR, 2022). Nesse sentido, o comportamento da inflação brasileira ao longo de 2021 se caracteriza por apresentar tendência constante de alta, chegando ao patamar de uma taxa de inflação acumulada de 10,06% no ano.

GRÁFICO 1- Inflação nos EUA – 2021-2022 (%, acumulado em 12 meses)

Fonte: Inflation.eu, 2022.

No ano de 2022 a taxa de crescimento dos preços começou seguindo esta tendência perigosa, posto que, em se mantendo por mais tempo os patamares elevados dos índices de inflação o país, conforme os valores observado, poderia recriar um cenário de retorno a adoção de mecanismos de indexação e, com isso, recolocar novamente uma perspectiva de economia com persistentes taxas elevadas de inflação, anulando todo esforços extremamente custosos, do ponto de vista das consequências econômicas e sociais decorrentes dos planos de estabilização, ocorridos no passado, ao fazer com que as políticas econômicas adotadas aprisionassem a economia brasileira num cenário de baixo crescimento por um longo período.

Com a inflação acumulada em doze meses chegando ao patamar de 12,13% em abril de 2022, isso levou o Banco Central a reverter a curva de juros, conduzindo a uma reversão das taxas de inflação a partir de julho de 2002. Desse modo, de maneira diferentemente do comportamento evidenciado para a inflação norte-americana, que passou a apresentar uma suave tendência de queda, a inflação brasileira passou a evidenciar um movimento rápido e forte de queda.

Gráfico 2 – Brasil: IPCA – 2020-2022 (%, acumulado em 12 meses)

Fonte: Inflation.eu, 2022.

A reversão da tendência de persistente elevação da inflação em meados de 2002 está, de certo modo, associada ao processo de reestabelecimento das condições de funcionamento das cadeias produtivas globais, com a possibilidade de reconstituição das condições gerais da oferta em setores estratégico e importantes que tiveram suas condições operacionais afetados pela crise pandêmica, mas sobretudo à decisão do Banco Central de reverter, de forma drástica e bastante forte, a curva de juros. Desse modo, à medida em que vai acontecendo a normalização das condições operacionais das cadeias produtivas e, em simultâneo, vão sendo reestabelecidas as condições de oferta global, e em simultâneo vão se colhendo os efeitos da política monetária e de juros sobre os preços domésticos, tem-se como resultado a reversão da tendência observada de elevação dos preços ocorrida ao longo dos anos 2020 e 2021. Nesse sentido, o forte movimento de queda da taxa de inflação está associado às sobreposição dos efeitos de normalização da oferta global e da atuação do Banco Central no que se refere aos juros. Assim, parte do movimento de queda da inflação deve ser atribuída à política monetária restritiva implementadas pelas autoridades responsáveis pela sua execução tanto no Brasil como nos EUA, sendo elas o FOMC, dos EUA, e o Comitê de Política Monetária (COPOM), do Brasil, órgãos estes responsáveis pelas decisões quanto à política de juros a ser implementada pelos banco central (FERRARI, 2022). Ressalta-se também que este tem sido o comportamento de vários bancos centrais ao redor do mundo, sobretudo naqueles países que passaram a sofrer de problemas semelhantes.

A política de elevação dos juros começou a ser operacionalizada em março de 2021 quando o COPOM institui um aumento adicional de 0,75% sobre a taxa SELIC em vigor, após esta permanecer no patamar mínimo de 2,0% no longo período de 6 de agosto de 2020 até 18 de março de 2021. Desde então até o presente momento a SELIC acumulou uma variação de 11,75%, atingindo o patamar de 13,75% em agosto de 2022, com tendência a cair dado o comportamento dos níveis de preços domésticos, que abre espaço para o Banco Central diminuir a taxa básica de juros. Contudo, diante do vigoroso movimento observado de queda da inflação, a taxa real de juros brasileira tornou-se uma das maiores do mundo (FERRARI, 2022).

Gráfico 3 – Brasil: Taxa Básica de Juros SELIC – 2020/2022 (%)

Fonte: Clube dos Poupadores, 2022.

No caso dos EUA, observa-se que a guinada vertical da curva de juros, iniciada pelo FOMC em fevereiro de 2022, fazendo com que o cupom fiscal pagos pelos títulos básicos de dívidas do Tesouro norte-americano, que havia variado entre 0,05% e 0,10% durante o longo período que vai de março de 2020 a fevereiro de 2022, saltasse para 2,56% em setembro de 2022, teve pouco impacto em termos de redução dos preços, tendo em vista que a inflação naquele país passa a apresentar uma tendência de queda menos acentuada, ou mais suave, se comparada com o observado na economia brasileira. Essa certa resiliência da taxa de inflação, ou esse movimento menos efetivo de queda dos preços em resposta ao aumento dos juros na economia norte-americana, evidencia que o FOMC deverá dar continuidade à política de elevação da curva de juros, com efeitos significativos sobre a valorização do dólar no mercado mundial, carregando recursos para o mercado financeiro norte-americano.

Essas mudanças na direção da política monetária, não só no Brasil e EUA, como de resto na maioria das economia ao redor do mundo, têm também impactos significativos sobre a formação de expectativas dos agentes econômicos, especificamente pelos efeitos que a taxa de juros tem sobre outras variáveis macroeconômicas, efeitos estes transmitidos pelo canal do crédito. Nesse sentido, Schiabel (2021) destaca que “a taxa de juros se comporta de forma inversa à inflação e a taxa de câmbio [sendo que] quando a taxa de juros sobe, como exemplo o aumento da taxa Selic, a inflação do país tende a diminuir, bem como a taxa cambial, valorizando a moeda nacional”.

Gráfico 4 – EUA: Taxa Básica de Juros – 2018/2022 (%)

Fonte: Trading Economics, 2022

Nesse caso, a política de elevação da taxa SELIC pelo COPOM seria benéfica com vistas a conter a elevação dos preços na medida em que contribui para valorizar o câmbio (no caso o Real), tornando-se em uma âncora cambial e, desse modo, mais um elemento que poderia contribuir para a redução da inflação; todavia, caso essa tendência seja seguida pelo resto do mundo, em especial pelos Estados Unidos, os efeitos benéficos da valorização do Real sobre os preços domésticos pode não se concretizar visto que a política de elevação dos juros nos EUA, pelo seus efeitos sobre a valorização do dólar, poderá descompensar, ou até mesmo neutralizar, os efeitos da valorização do Real sobre os preços domésticos. Nesse sentido, a queda da inflação no Brasil continuaria a depender do processo de reestruturação das condições da oferta pelas cadeias globais de produção e, sobretudo, pela manutenção das elevadas taxas de juros SELIC, com impactos negativos sobre o crescimento econômico, a geração de emprego e renda e as condições de vida da população.

Portanto, a elevação da taxa de juros nos EUA coloca em perspectiva, em termos práticos, um problema para a economia brasileira uma vez que isso terá como consequência a fuga de capitais do país. Isso implicará também a mudanças na taxa de câmbio (R$/US$), mantendo a tendência de desvalorização da moeda nacional, com efeitos sobre a balança comercial, deteriorando ainda mais as condições competitivas, já bastante reduzidas, das empresas brasileiras no mercado internacional. Se levarmos em conta também que a política do Banco Central de elevação da taxa básicas de juros deverá permanecer num cenário de médio prazo, dado o nível ainda persistentemente elevado da taxa de inflação brasileira, isso acaba contribuindo para cerrar outras oportunidades alternativas que poderiam ser viabilizadas para o setor produtivo brasileiro crescer, contribuindo para acentuar ainda mais as expectativas negativas e piorar o cenário do crescimento econômico do país.

A continuação do processo de elevação de juros na economia norte-americana é uma possibilidade completamente viável. Nesse sentido, Mark Mobius, um veterano na área de gestão de fundos, afirma que há a possibilidade de que a taxa de juros norte-americana chegue ao patamar de 9% a.a. caso a inflação não ceda, o que claramente sinaliza um futuro complicado para a recuperação da economia brasileira e o crescimento econômico do país (HAJRIC; JOHNSON, 2022).

Referências bibliográficas

LIMA, J. R. F. de; PEDROSO, M. T. M. Impactos da crise do coronavírus nas cadeias produtivas de frutas e hortaliças brasileiras. Revista de Economia e Agronegócio, v. 18, nº 2, p. 1-10, 2020.

Biden anuncia pacote de US$ 1,9 trilhão para combater Covid-19 e estimular economia: Presidente democrata promete destinar mais de US$ 400 bilhões para combater pandemia e US$ 1 trilhão para apoiar as famílias norte-americanas. G1, 2021. Disponível em: Biden anuncia pacote de US$ 1,9 trilhão para combater Covid-19 e estimular economia. Acesso em: 17/10/2022.

RODRIGUES, Douglas. Guedes anuncia pacote de R$ 147 bilhões para combater pandemia de covid-19. PODER360, 2021. Disponível em: Guedes anuncia pacote de R$ 147 bilhões para combater pandemia de covid-19. Acesso em: 17/10/2022.

Krugman, Paul. Aquecer a economia, gerando um pouco mais de inflação, não faria mal algum. O Estado de S. Paulo, 2021. Disponível em: ‘Aquecer a economia, gerando um pouco mais de inflação, não faria mal nenhum’ – Economia. Acesso em: 18/10/2022.

Inflação nos Estados Unidos em 2021. Inflation.eu, 2022. Disponível em: inflação IPC americana em 2021. Acesso em: 18/10/2022.

Inflação nos Estados Unidos em 2022. Inflation.eu, 2022. Disponível em: inflação na Estados Unidos em 2022 IPC(anual). Acesso em: 18/10/2022.

Inflação no Brasil em 2020. Inflation.eu, 2022. Disponível em: inflação IPC brasileira em 2020. Acesso em: 18/10/2022.

Inflação no Brasil em 2021. Inflation.eu, 2022. Disponível em: inflação IPC brasileira em 2021. Acesso em: 18/10/2022.

Inflação no Brasil em 2022. Inflation.eu, 2022. Disponível em: inflação IPC brasileira em 2022. Acesso em: 18/10/2022.

SOUZA JR, José Ronaldo de C. Inflação de alimentos: o que houve em 2021 e o que esperar de 2022. Folha de São Paulo, 2022. Disponível em: Inflação de alimentos: o que houve em 2021 e o que esperar de 2022 – 11/01/2022 – Mercado – Folha. Acesso em: 17/10/2022.

FERRARI, Hamilton. 58 países subiram taxas de juros; compare com o Brasil. PODER360, 2022. Disponível em: 58 países subiram taxas de juros em 2022; compare com o Brasil. Acesso em: 18/10/2022.

Taxa Selic Atual, Gráfico histórico. Clube dos Poupadores, 2022. Disponível em: Taxa Selic Atual, Gráfico Histórico. Acesso em: 18/10/2022.

Estados Unidos – Taxa de juro. Trading Economics, 2022. Disponível em: Estados Unidos – Taxa De Juro | 1971-2022 Dados | 2023-2024 Previsão. Acesso em: 18/10/2022.

SCHIABEL, Érica. Relação taxa de juros, inflação e taxa cambial. Rede Câmbio Seguro, 2022. Disponível em: Relação taxa de juros, inflação e taxa cambial – Rede Câmbio Seguro. Acesso em: 18//2022.

Juros nos EUA: como nova alta pode afetar o Brasil. BBC News Brasil, 2022. Disponível em: Juros nos EUA: como nova alta pode afetar o Brasil – BBC News Brasil. Acesso em: 19/10/2022.

HAJRIC, Vildana; JOHNSON, Guy. Mark Mobius Warns US Interest Rates Will Hit 9% If Inflation Persists. Bloomberg US Edition, 2022. Disponível em: Mark Mobius Warns US Interest Rates Will Hit 9% If Inflation Persists – Bloomberg. Acesso em: 19/10/2022.

Texto elaborado pela equipe do eixo de economia nacional:

Matheus Henrique Zonta – Acadêmico do curso de Ciências Econômicas – Esan/UFMS.

Prof. Dr. Carlos Roberto Gabriani – Curso de Ciência Econômicas – Esan/UFMS.